Weniger Rente für Frauen

Frauen erhalten in Deutschland ein durchschnittlich 59,6% geringeres Alterssicherungseinkommen (setzt sich zusammen aus gesetzlicher Rente, privater Vorsorge und anderen Einnahmequellen) als Männer. Das ist keine Schlagzeile aus den 1950ern, sondern ein gegenwärtiger Fakt, der uns alle betrifft. Mit dem Gender Pension Gap können die individuellen ökonomischen Erträge der unterschiedlichen Erwerbsbiografien von Frauen und Männern zusammenfassend dargestellt werden. Wir sprechen also davon, wie sich Einkommensdifferenzen von Frauen und Männern im Lebensverlauf summieren, denn die nach Rentenbeginn bezogenen Zahlungen bilden das Einkommen der gesamten Erwerbsphase ab.

Gender Pension Gap - Warum Altersarmut weiblich ist

2023 verdienten Frauen im Durchschnitt 18% weniger pro Stunde als Männer. Der Equal Pay Day erinnert seit 2011 jährlich und europaweit an den massiven Lohnunterschied. Welchen gravierenden Einfluss das auf die Altersvorsorge bei Frauen hat, zeigt der Gender Pension Gap.

Laut dem Bundesarbeitsministerium erhalten fast 40 Prozent der in Vollzeit beschäftigten Frauen eine monatliche Rente von unter 1.000 Euro. Jede fünfte Frau gilt ab 65 Jahren als armutsgefährdet.

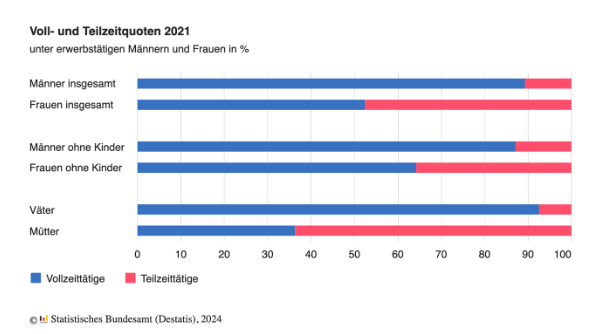

Verheiratete und Verwitwete weisen einen deutlich höheren Gender Pension Gap auf (63,8 % bzw. 65,4 %) als Geschiedene und Ledige (18,8 % bzw. 9 %). Offenbar liegt dieser krasse Unterschied in der Familienaufstellung begründet, da Frauen einen höheren Anteil als Männer an Care Arbeit (Kinderbetreuung, Pflege der Eltern) leisten, längere Auszeiten in ihrer Arbeitsbiografie in Kauf nehmen und nach der Geburt der Kinder meist in Teilzeit arbeiten. Nicht zuletzt fällt auch die noch immer geschlechtsbedingt niedrigere Bezahlung schwer ins Gewicht. Schließlich verzeichnen wir auch 2025 noch einen Gender Pay Gap von 16 %.

Mit diesen katastrophalen Zahlen sind wir übrigens nicht allein: Ein Anbieter für private Rentenvorsorge in Großbritannien veröffentlichte 2024 ein schockierendes Rechenbeispiel: Frauen in UK müssten 19 Jahre länger arbeiten, um den Gender Pension Gap schließen zu können.

Entscheidender Faktor: Teilzeitarbeit

Kennst du deine Rentenlücke?

Die Differenz zwischen dem letzten Gehalt im Job und dem Geld, das man als gesetzliche Rente bezieht, wird als Rentenlücke bezeichnet. Hier erklären wir dir, wie du deine Rentenlücke berechnen kannst. Damit kannst du dir zumindest schon mal einen ersten Überblick verschaffen, wie hoch dein Gap zum jetzigen Zeitpunkt wäre. Berechnet man die Rentenlücke, fließt hierbei lediglich die gesetzliche Rente ein – weitere mögliche Einnahmen, wie die betriebliche sowie private Rente und etwa Einkünfte durch Vermietung oder Kapitalerträge werden nicht berücksichtigt.

Die Säulen der Altersvorsorge

Bei dieser ganzen Schwarzmalerei kann einem der Gedanke, all dem nicht hilflos ausgeliefert zu sein, neuen Optimismus verschaffen. Wichtig ist, nicht die Augen vor den Fakten zu verschließen und selbst aktiv zu werden.

Die Altersvorsorge lässt sich in drei Säulen aufteilen: die betriebliche Altersversorgung, die öffentlich-rechtlichen Pflichtsysteme (also die gesetzliche Rentenversicherung sowie berufsständische Versorgungswerke) und die private Vorsorge. Vor allem auf letztere können wir großen Einfluss nehmen; darunter fallen zum Beispiel Riester-Verträge und die private Rentenversicherung. Um den gewohnten Lebensstandard im Alter aufrecht halten zu können, ist es wichtig, privat vorzusorgen.

Wenn du nicht weißt, wie du mit deiner individuellen Vorsorge anfängst, geben wir dir hier einen ersten Überblick:

Klarer Vorteil, in eine geförderte Altersvorsorge zu investieren, ist, dass es hier Zuschüsse vom Staat gibt. In Abstimmung mit dem Arbeitgeber kann eine betriebliche Altersvorsorge abgeschlossen werden, bei der entweder dein Arbeitgeber die Beitragszahlung übernimmt oder aber ein Teil deines Bruttogehaltes einfließt. Da Betriebsrenten versteuert werden müssen, solltest du prüfen, ob sich diese Investition für dich lohnt.

Nicht geförderte private Vorsorge, wie zum Beispiel ein ETF, ist eine immer beliebtere Möglichkeit, sein Budget für später aufzustocken. Günstige ETF-Sparpläne bieten gute Renditechancen und halten auch Verlustrisiken klein. Da sich Fondsgesellschaften um den Kauf der Wertpapiere kümmern, läuft es in der Regel wie ein Dauerauftrag ab, bei dem du schon mit kleinen Summen anteilig investieren kannst. Neben den niedrigen Kosten bietet es auch Flexibilität – je nachdem, wie du finanziell aufgestellt bist, kannst du mal mehr, mal weniger einzahlen und du hast jederzeit Zugriff auf dein Geld. Wie du ein Depot eröffnen und einen ETF kaufen kannst, erklären wir dir Schritt für Schritt.

Immobilien als Kapitalanlage – ein Dauerbrenner! Und das zurecht. Zwar gibt es neben der hohen Investition einiges zu beachten, aber kann sich das am Ende auch richtig auszahlen. Wer jetzt denkt, dass dies nur mit einem kleinen (oder auch großen) Vermögen möglich ist, irrt. DIY-Sanierung und -Verkauf ist bei vielen Menschen hoch im Kurs. So ersteigert man eine günstige Immobilie und pusht ihren Wert durch Modernisierung in Eigenregie. Voraussetzung dafür ist das entsprechende Know-how in Handwerk oder eben gute und kostengünstige Handwerker zu kennen. Tipp: Was du beachten solltest, wenn du eine Wohnung kaufen möchtest und ob sich ein Immobilienkauf trotz hoher Zinsen wirklich für dich lohnt.

Lies auch:

Weltfrauentag 2026: Rechte. Gleichheit. Empowerment.

Der Weltfrauentag ist am 8. März 2026. Wir haben spannende Facts rund um den Tag der Gleichberechtigung gesammelt: Wo und wie wird er gefeiert und was bedeutet er wirklich für uns?

Finanzen in Partnerschaft und Ehe

Klarer Fail im Money Mindset: Über Geld spricht man nicht. Doch gerade in einer Partnerschaft und Ehe ist es wichtig, die (gemeinsamen) Finanzen zu offen auf den Tisch legen zu können – vor allem, wenn es Einfluss auf deine spätere Altersvorsorge hat, ihr eine gemeinsame Immobilie kaufen wollt oder du deine Arbeitszeit reduzierst, weil ihr eine Familie gegründet habt. Spätestens jetzt solltet ihr über einen Ausgleich für deine geringeren Rentenbeiträge diskutieren.

Dazu gehört neben der Frage, mit welchem Kontomodell sich beide am wohlsten fühlen, auch die Übersicht regelmäßiger Ausgaben, der Umgang mit Schulden und finanziellen Rückschlägen und welche Versicherungen sinnvoll sind. Tipp: Diese 7 Finanzfragen solltet ihr euch als Paar unbedingt stellen!

Tipps, um deinem Gender Pension Gap vorzubeugen

- Verschaffe dir (gemeinsam mit deinem Partner/ deiner Partnerin) einen Überblick über eure Finanzen.

- Informiere dich über die verschiedenen Möglichkeiten, privat vorzusorgen. Auf unserer Webseite findest du viele Artikel mit wichtigen Learnings, Step-by-Step-Anleitungen und jeder Menge Tipps, wie zum Beispiel zu Finanzen in der Schwangerschaft, wie du finanziell unabhängig werden kannst, aber auch wie ihr bei einer Trennung die Finanzen klären könnt.

- Frage deinen Arbeitgeber oder die Personalabteilung, welche betriebliche Altersversorgung man dir anbieten kann. Übernimmt der Arbeitgeber die Beiträge komplett, solltest du das auf jeden Fall in Anspruch nehmen.

- Wie viel kannst du monatlich zurücklegen und anlegen? Auch kleine Summen tragen schon zum nachhaltigen Vermögensaufbau bei! Wichtig ist erst einmal anzufangen.

- Was passt zu deiner Vorsorgestrategie? Einzelaktien oder Fonds? Lohnt sich Tagesgeldhopping? Wir haben die Vor- und Nachteile einmal aufgelistet.